目次

免税事業者だった方がインボイス登録を選択した場合においての負担軽減の税制

松本社長

免税事業者だった方がインボイス登録を選択した場合において負担軽減の税制があります。

消費税の納税額が売上の消費税の20%とする。

令和8年9月30日を含む事業期間までに限る。(3年間)

~例~

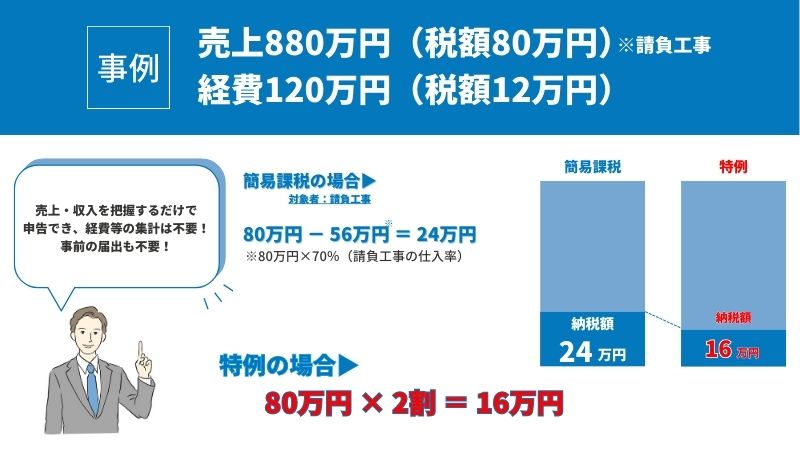

売上高が880万(うち消費税は80万)

80万円×20%=16万円

消費税の納税額は16万円となります。

上記の例は軽減措置といって特例になります。

原則の計算方法は「一般課税」と「簡易課税」の2種類となります。

簡易課税を選択した場合の負担軽減について

建設業者の場合、簡易課税を選択すると売上の消費税の30%または40%の納税となります。

30%か40%は仕事内容によって変わります。

請負工事の場合は30%

材料を仕入れて、自社施工する場合。

自社で請けて、下請けに発注する場合。

例 売上が880万(うち消費税は80万)

80万×30%=24万

消費税の納税額は24万円となります。

人工仕事、応援仕事、手間受け仕事の場合は40%

自社で人工のみの仕事の場合。

メンテナンスや保守の仕事の場合。

80万×40%=32万

消費税の納税額は32万円となります。

松本社長

上記のとおり、負担軽減措置の方が簡易課税よりもお得となります。